Le moins que l’on puisse dire c’est que les déclarations et justifications relatives à la politique salariale du gouvernement Michel n’ont pas été constantes ni très limpides, à l’exception de celles relatives au saut d’index.

On en trouvera une présentation chronologique dans la note jointe.

Comme si les valses-hésitations des derniers mois ne suffisaient pas, le gouvernement Michel vient de sortir un nouveau lapin de son chapeau en annonçant vouloir consacrer 127 millions aux bas salaires. Cette enveloppe de 127 millions était initialement destinée à augmenter de 1% les minima sociaux pour compenser (en partie) le saut d’index. Mais,

- cette enveloppe s’est révélée insuffisante pour augmenter de 1% tous les minima sociaux

- de toute manière l’indexation n’aurait pas (eu) lieu en 2015, rendant inutile une compensation pour le saut d’index

- enfin, a estimé le gouvernement, la liaison au bien-être de certaines allocations sociales et du revenu d’intégration, décidée par le Groupe des 10, allait augmenter les situations de piège à l’emploi en réduisant l’écart entre les salaires nets et les allocations sociales.

Dans ce contexte, la dernière note de l‘Institut pour un Développement Durable a un double objectif :

- estimer quel pourrait être l’impact sur les salaires nets de l’utilisation des 127 millions

- calculer l’effet du relèvement des frais professionnels forfaitaires et de la mobilisation de l’enveloppe de 127 millions par niveau de salaire ; il est à cet égard affligeant de constater que les travailleurs à temps partiel sont très largement ignorés dans les débats et dans les exemples chiffrés donnés par les uns et les autres.

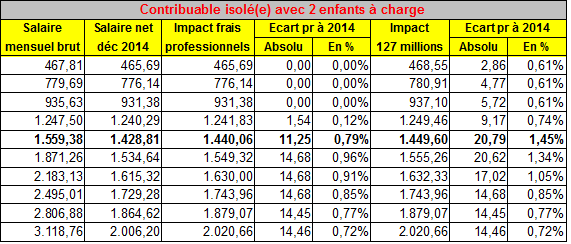

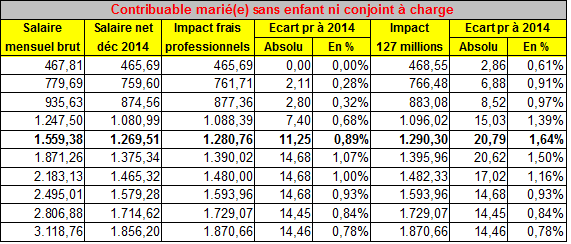

Elle considère, pour ce faire, deux situations contrastées, à savoir d’une part un(e) contribuable seul(e) avec 2 enfants à charge et d’autre part un(e) contribuable marié(e), sans enfant ni conjoint à charge.

On a par ailleurs supposé que l’enveloppe des 127 millions serait consacrée à augmenter à due concurrence le Crédit d’impôt pour bas salaires.

Les résultats des calculs sont donnés dans les deux tableaux suivants.

NB : Voici comment lire ces résultats. Prenons à titre d’exemple un(e) contribuable seul(e) avec 2 enfants à charge gagnant le salaire minimum garanti de 1.559,38 € bruts par mois. En décembre 2014 son salaire net était de 1.428,81 € par mois. Le nouveau barème du précompte professionnel à partir du 1er janvier 2015 lui permet de gagner 11,25 € nets en plus par mois, soit une augmentation de 0,79% du salaire net. Si le gouvernement mettait en Å“uvre une augmentation du crédit d’impôt pour bas revenus dans une enveloppe de 127 millions par an, l’augmentation du net, toujours par rapport à décembre 2014, serait de 20,79 €, soit 1,45% d’augmentation du salaire net. L’augmentation de 20,79 €/mois est l’apport cumulé du relèvement des frais professionnels forfaitaires et de l’augmentation du crédit d’impôt pour bas revenus.

Impacts sur les salaires nets du relèvement des frais professionnels forfaitaires

et d’une (éventuelle) augmentation du crédit d’impôt pour bas salaires

Cinq commentaires …

- En 2015, le relèvement des frais professionnels forfaitaires n’a pas d’impact ou n’a qu’un impact (très) faible pour les personnes travaillant à temps réduit au salaire minimum garanti, à l’exception d’un(e) contribuable marié(e) travaillant au moins à 4/5 temps. Or ce sont des catégories de travailleurs soumis à un grand risque de perdre de l’argent en acceptant un travail.

- L’impact sur le salaire net, pour ces mêmes travailleurs, est plus marqué en cas d’augmentation – complémentaire – du crédit d’impôt pour bas revenus, mais il faut pour beaucoup de ces travailleurs attendre l’enrôlement pour profiter de ce crédit ! Aucun impact donc à attendre, dans ce cas, en matière de piège à l’emploi.

- En tout état de cause aucun impact à attendre non plus pour les travailleurs seuls avec enfant à charge qui complètent leur revenu salarial par un revenu d’intégration partiel ; toute augmentation du salaire entraîne une diminution de ce revenu d’intégration à due concurrence.

- Globalement les impacts de ces deux mesures sur le salaire nets sont dégressifs (= ils baissent en pourcentage au fur et mesure qu’augmente le salaire brut) au delà du salaire minimum (pour un temps plein), ce qui en fait une mesure plutôt redistributive.

- S’il y avait eu une indexation des salaires en 2015 , il est clair que les impacts additionnés de ces deux mesures n’aurait pas, sur le long terme, entièrement compensé le saut d’index. En outre, le relèvement des frais professionnels n’a pas été initialement présenté comme une mesure compensatoire au saut d’index et l’augmentation du crédit d’impôt pour les bas revenus est – semble-t-il – présentée comme une mesure de « rééquilibrage » par rapport à la liaison au bien-être de certaines allocations sociales. Quel fouillis dans les motivations et explications !

… et une recommandation : Il est urgent de proposer une politique des revenus (salaires et allocations sociales) cohérente, tenant compte, notamment, des travailleurs de plus en plus nombreux qui travaillent à temps partiel pour de faibles salaires et d’une approche actualisée et concrète des pièges à l’emploi. On en est loin, ce gouvernement naviguant à vue avec des justifications essentiellement idéologiques, ne découlant pas d’une connaissance approfondie du réel.

Plus de précisions dans la note jointe et dans l’annexe.

Philippe Defeyt.

Dans les familles dont les deux conjoints travaillaient avec des salaires relativement bas, ils s’en sortaient grâce aux deux salaires. Depuis la nouvelle loi, si l’un des deux se retrouve en fin de droit, cette famille se retrouve dans la précarité. Exemple en chiffres: